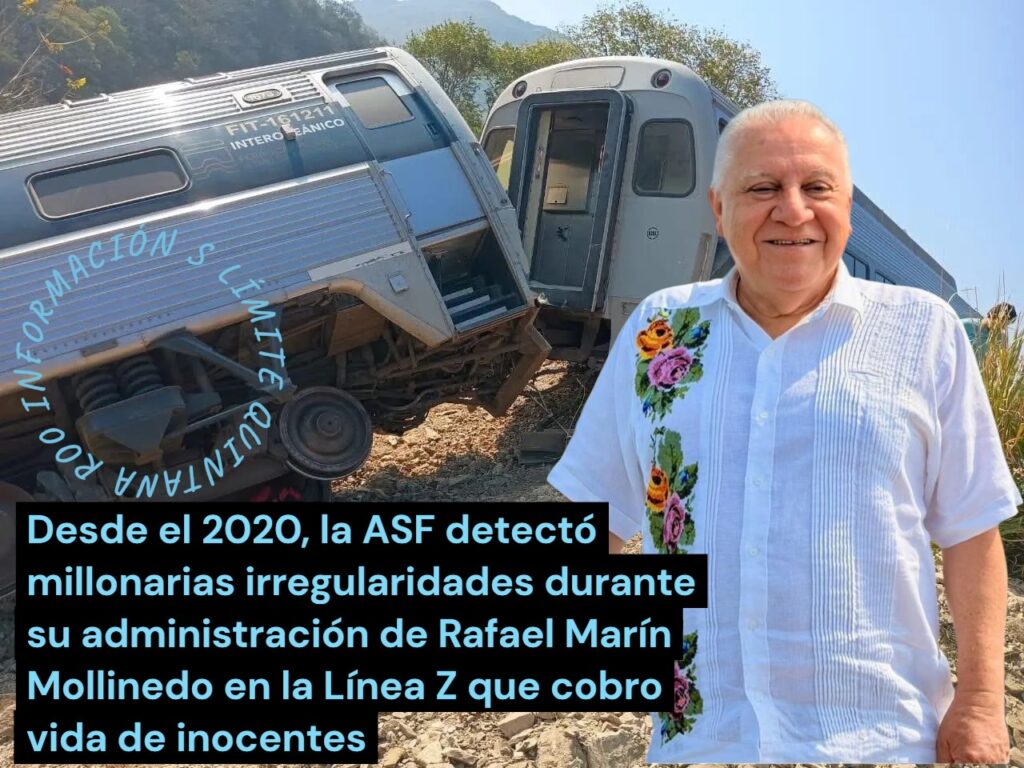

La anomalía más grave y que fue responsabilidad del que hoy aspira hacer gobernador del estado de Quintana Roo, Rafael Marín Mollinedo fue que en la Línea Z se colocaron rieles de menor grosor al reportado en los contratos y que señalaron que pudieran causar un descarrilamiento, la obra de la línea Z fue encomendada a Rafael ex tiitular de las aduanas.

Redacción; Información S/Limite Quintana-Roo Junio de 2026 ( primera parte de tres cuatro)

La Auditoría Superior de la Federación (ASF) identificó irregularidades graves en el control y supervisión de los trabajos de rehabilitación de la Línea Z del Tren Interoceánico desde el año 2020 y en otra auditoría del 2023, la misma línea Z que dejó 13 muertos y 98 lesionados tras el descarrilamiento en Nizanda, Oaxaca, el pasado 28 de diciembre de 2025.

De acuerdo con información de la auditoria superior de la federación las anomalías incluyen pagos por obras no ejecutadas, inconsistencias en costos de materiales y la falta de inicio de trabajos a pesar de haberse entregado anticipos millonarios, letreros y rieles fantasma, personal fantasma y contratos inflados.

Desde los informes de la Cuenta Pública 2020, 21, y 22 hay quebrantos financieros que no han sido solventados hasta el día de hoy 23 de junio de 2026.

Asimismo, en el tramo La Mata-Colonia Jordán, se detectó un pago excedente de 279 mil pesos por suministro de balasto (piedra para las vías). La ASF encontró que el volumen pagado fue superior al realmente ejecutado en la obra.

En 2023, en los resultados de auditorías correspondientes a la Cuenta Pública se identificaron daños al erario por más de 33 millones 306 mil pesos, derivados de sobreprecios, pagos indebidos y el uso de materiales que no cumplen con las especificaciones ferroviarias.

Las observaciones se centran en los trabajos de modernización de una infraestructura ferroviaria que data de 1907, particularmente en el tramo Colonia Jordán–Salina Cruz, apenas meses antes de la inauguración del servicio de pasajeros.

La anomalía más grave señalada por la ASF es la colocación de rieles de menor grosor al reportado en los contratos. El informe revela que en un tramo se instalaron 4 mil 135 metros de rieles de 115 libras por yarda, cuando se cobró como si fueran rieles de 136 libras por yarda, lo que contraviene las normas ferroviarias que establecen que la resistencia de la vía depende directamente del tipo de riel utilizado.

El informe señala que se pagaron cuadrillas de personal y equipos sin que los responsables pudieran acreditar que los trabajos se realizaron conforme a lo facturado. Estas irregularidades incrementan el monto del presunto daño al erario y refuerzan las observaciones de deficiente supervisión en la ejecución de la obra.

En esta primera parte revelaremos los documentos de las irregularidades que detecto la ASF en la cuenta publica 2020 justamente en su primer año de Rafael Marín Mollinedo al frente del Ferrocarril del Istmo de Tehuantepec, S.A. de C.V..

2020-9-47J3L-19-1529-08-001 Promoción de Responsabilidad Administrativa Sancionatoria

La Auditoría Superior de la Federación emite la Promoción de Responsabilidad Administrativa Sancionatoria para que el Órgano Interno de Control en el Ferrocarril del Istmo de Tehuantepec, S.A. de C.V., o su equivalente realice las investigaciones pertinentes y, en su caso, inicie el procedimiento administrativo correspondiente por las irregularidades de los servidores públicos que, en su gestión, no pagaron en los plazos establecidos las contribuciones federales ante el Servicio de Administración Tributaria y las cuotas ante el Instituto Mexicano del Seguro Social y el Instituto del Fondo Nacional de la Vivienda para los Trabajadores, por lo que se generaron y pagaron recargos por 63.9 miles de pesos y 114.8 miles de pesos, respectivamente, en incumplimiento de la Ley del Impuesto Sobre la Renta, artículos 94, 96, párrafos primero y séptimo, 99 y décimo transitorio, fracción I; del Código Fiscal de la Federación, artículos 6, párrafo cuarto, fracción I y 21; de la Ley del Seguro Social, artículos 39 y 40-A; de la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores, artículo 56; de la Resolución Miscelánea Fiscal para 2020: Sección 2.8.5, regla 2.8.5.1, penúltimo párrafo; del Reglamento de Inscripción, Pago de Aportaciones y Entero de Descuentos al Instituto del Fondo Nacional de la Vivienda para los Trabajadores, artículo 23, y del Manual General de Organización, apartado VIII, funciones. Departamento de Contabilidad, numeral 4.

2020-1-47J3L-19-1529-06-001 Pliego de Observaciones

Se presume un probable daño o perjuicio, o ambos, a la Hacienda Pública Federal por un monto de 893,362.28 pesos (ochocientos noventa y tres mil trescientos sesenta y dos pesos 28/100 M.N.), por el pago de materiales y refacciones por 877,724.90 pesos (ochocientos setenta y siete mil setecientos veinticuatro pesos 90/100 M.N.), cuando los contratos FIT

GARMOP-CHM-ADQ-02-20 y FIT-GARMOP-CHM-ADQ-03-20 por el arrendamiento de locomotoras establecieron que todos los consumibles que se requieran para el mantenimiento y preservación de las locomotoras serían suministrados por los arrendatarios; asimismo, que los materiales, las refacciones y los consumibles para el mantenimiento están considerados en la renta, y el pago de 15,637.38 pesos (quince mil seiscientos treinta y siete pesos 38/100 M.N.) de penalizaciones por salidas en falso del contrato FIT-GARMOP-CHMADQ-03-20, debido a que no se evidenciaron las hojas de atención de falla en camino que el proveedor debió emitir para justificar el pago, en incumplimiento de la Ley General de Contabilidad Gubernamental, artículo 43; del Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, artículo 66, fracción III; del Contrato FIT-GARMOP-CHM-ADQ02-20, cláusula octava, anexo 1, términos de referencia numeral 17, y del contrato FIT

GARMOP-CHM-ADQ-03-20, cláusula octava, anexo 1, términos de referencia numerales 14 y 15.

2020-9-47J3L-19-1529-08-002 Promoción de Responsabilidad Administrativa Sancionatoria

La Auditoría Superior de la Federación emite la Promoción de Responsabilidad Administrativa Sancionatoria para que el Órgano Interno de Control en el Ferrocarril del Istmo de Tehuantepec, S.A. de C.V., o su equivalente realice las investigaciones pertinentes y, en su caso, inicie el procedimiento administrativo correspondiente por las irregularidades de los servidores públicos que, en su gestión, no dieron seguimiento al cumplimiento de las obligaciones por parte de dos arrendadores de locomotoras al amparo de los contratos FIT}GARMOP-CHM-ADQ-02-20 y FIT-GARMOP-CHM-ADQ-03-20, ya que en 2020 no se formalizaron las actas de entrega-recepción de 27 locomotoras; no se evidenciaron las autorizaciones del Ferrocarril de Istmo de Tehuantepec, S.A. de C.V., para la sustitución de una locomotora; no se obtuvieron las inspecciones del programa vigente de 12 locomotoras; no se evidenció que 15 locomotoras arrendadas contaran con la Blue Card; de las 27

locomotoras arrendadas no se evidenciaron las pruebas de potencia, las fichas de inspecciones de viaje, los mantenimientos realizados, el soporte de las incidencias de fallas en camino, las revisiones mensuales de los cargos por concepto de vandalismo, accidentes y mala operación, las minutas de las reuniones operativas, las bitácoras diarias donde se debía asentar las incidencias por indisponibilidad de cada locomotora conciliadas con los arrendadores; no se evidenció la entrega a los arrendadores al término de la vigencia del contrato de las 32 locomotoras (27 arrendadas, 4 adicionales y 1 sustituta); y siguieron utilizando 22 locomotoras, aun cuando se disminuyeron mediante convenios modificatorios, sin contar con algún instrumento jurídico que les permitieran su uso y goce y en el que se establecieran las condiciones y obligaciones para las partes, en incumplimiento de la Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público, artículo 52, párrafo cuarto, y de los Contratos FIT-GARMOP-CHM-ADQ-02-20 y FIT-GARMOP-CHM-ADQ-03-20.2020-1-47J3L-19-1529-06-002 Pliego de Observaciones

Se presume un probable daño o perjuicio, o ambos, a la Hacienda Pública Federal por incumplimiento del arrendador de la entrega de una locomotora en enero de 2020, al amparo del contrato FIT-GARMOP-CHM-ADQ-03-20, por 68,580.00 dólares, pagaderos al tipo de cambio de la fecha en que deba hacerse el pago, que para la presentación del informe se valuaron al tipo de cambio de 19.9352 pesos por dólar correspondiente al cierre del ejercicio 2020, en incumplimiento del Contrato FIT-GARMOP-CHM-ADQ-03-20, cláusulas primera y décima novena, inciso a.

Tan solo en esta Auditoria de las 6 que obran en nuestro poder hay un quebranto patrimonial de la administración de Rafael Marín Mollinedo por $25 millones 684 mil 551.13 pesos.

LES DEJAREMOS LA AUDITORIA DE LA ASF COMPLETO YA QUE LA ASF NO HA DENUNCIADO PARA RESARCIR ESTE DAÑO A LOS MEXICANOS