La Auditoria Superior de la Federación le quito las fiscalizaciones a la Auditoria Superior del Estado debido a las irregularidades graves que detecto a la hora de fiscalizar los recursos federales.

Redacción; Información S/Límite Quintana-Roo 17/02/2026

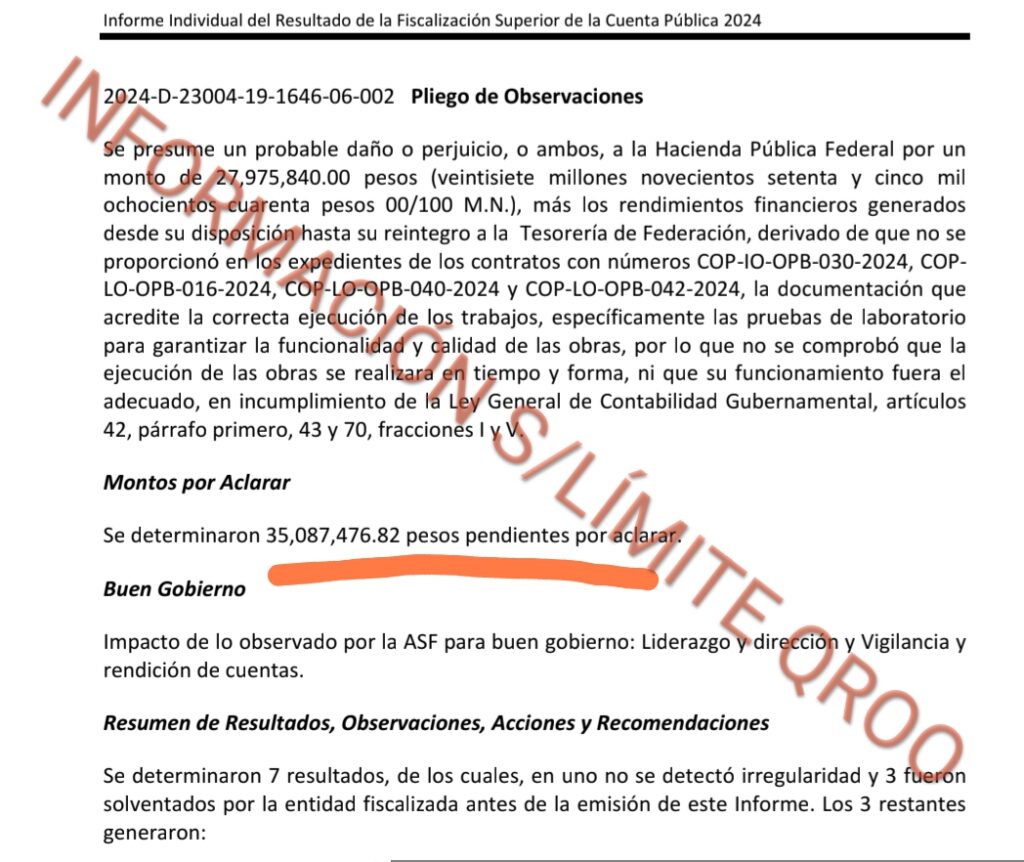

La Auditoria Superior de la Federación detecto en la cuenta publica 2024 de la administración de la alcaldesa morenista Yunsunni Idalia Martínez Hernández de Othón P Blanco un probable daño o perjuicio, o ambos, a la Hacienda Pública Federal por un monto de $35 millones 087 mil 476.82 más los rendimientos financieros generados desde su disposición hasta su reintegro a la Tesorería de Federación.

La ASF detecto este tremando desfalco financiero a las arcas publicas del ayuntamiento de Othón P Blanco que la alcaldesa Yensunni Martínez causo en contubernio del tesorero, convertido hoy en el titular de la Auditoria Superior del Estado Miguel Zogby Cheluja Martínez y del director de obras publicas.

En el marco de la fiscalización superior de la Cuenta Pública 2024, la Auditoría Superior de la Federación verificó la distribución de los recursos de origen federal ministrados a los Municipios y Alcaldías, correspondientes a las Participaciones Federales, al Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal, así como al Fondo de Aportaciones para la Infraestructura Social Municipal y de las Demarcaciones Territoriales del Distrito Federal, a través de las auditorías denominadas, Distribución de las Participaciones Federales, Distribución del Fondo de

Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal, así como Distribución del Fondo de Aportaciones para la Infraestructura Social Municipal y de las Demarcaciones Territoriales del Distrito Federal.

La ASF emitió una Promoción de Responsabilidad Administrativa Sancionatoria para que el Órgano Interno de Control competente o su equivalente en el Municipio de Othón P. Blanco, Quintana Roo realice las investigaciones pertinentes y, en su caso, inicie el procedimiento administrativo correspondiente por las irregularidades de las personas servidoras públicas que, en su gestión no presentaron debidamente integrados los expedientes de los contratos con números MOPB-OM-DRMFORTAMUN-ADQ-03-2024 y MOPB-OM-DRM-FORTAMUN-ADQ-02-2024, por carecer de la garantía de cumplimiento, en incumplimiento de la Ley de Adquisiciones, Arrendamientos y Prestación de Servicios Relacionados con Bienes Muebles del Estado de Quintana Roo articulos 13, 20, 21, 24 y 26.

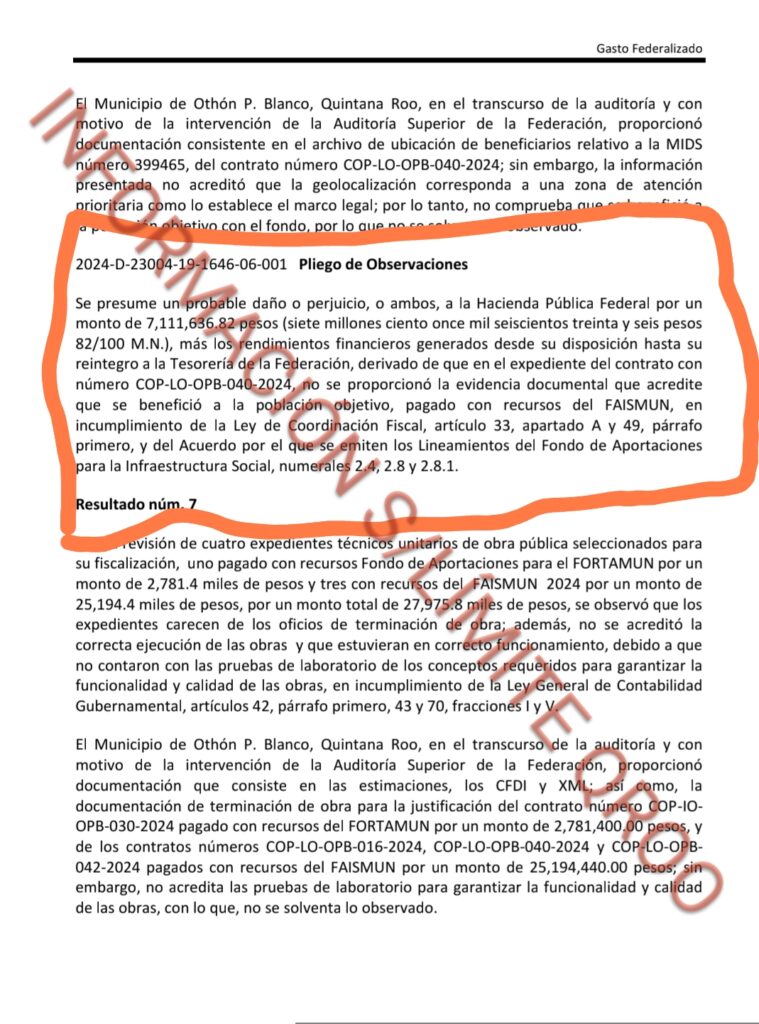

Con la revisión de los tres expedientes técnicos unitarios de obra pública financiados con el FAISMUN 2024, se comprobó que los conceptos de gasto están relacionados con urbanización y mejoramiento de vivienda, conceptos que están comprendidos en los rubros establecidos en la Ley de Coordinación Fiscal y en el catálogo de obras y acciones de los Lineamientos del Fondo de Aportaciones para la Infraestructura Social; sin embargo, el municipio no acreditó que se benefició a la población objetivo con el contrato número COPLO-OPB-040-2024, por un monto de 7,111.6 miles de pesos, en incumplimiento de la Ley de

Coordinación Fiscal artículos 33, apartado A y 49, párrafo primero y del Acuerdo por el que se emiten los Lineamientos del Fondo de Aportaciones para la Infraestructura Social

numerales 2.4, 2.8 y 2.8.1.

Se presume un probable daño o perjuicio, o ambos, a la Hacienda Pública Federal por un monto de 7,111,636.82 pesos (siete millones ciento once mil seiscientos treinta y seis pesos 82/100 M.N.), más los rendimientos financieros generados desde su disposición hasta su reintegro a la Tesorería de la Federación, derivado de que en el expediente del contrato con número COP-LO-OPB-040-2024, no se proporcionó la evidencia documental que acredite que se benefició a la población objetivo, pagado con recursos del FAISMUN, en incumplimiento de la Ley de Coordinación Fiscal, artículo 33, apartado A y 49, párrafo

primero, y del Acuerdo por el que se emiten los Lineamientos del Fondo de Aportaciones para la Infraestructura Social, numerales 2.4, 2.8 y 2.8.1.

Con la revisión de cuatro expedientes técnicos unitarios de obra pública seleccionados para su fiscalización, uno pagado con recursos Fondo de Aportaciones para el FORTAMUN por un monto de 2,781.4 miles de pesos y tres con recursos del FAISMUN 2024 por un monto de 25,194.4 miles de pesos, por un monto total de 27,975.8 miles de pesos, se observó que los expedientes carecen de los oficios de terminación de obra; además, no se acreditó la correcta ejecución de las obras y que estuvieran en correcto funcionamiento, debido a que no contaron con las pruebas de laboratorio de los conceptos requeridos para garantizar la funcionalidad y calidad de las obras, en incumplimiento de la Ley General de Contabilidad, artículos 42, párrafo primero, 43 y 70, fracciones I y V.

El Municipio de Othón P. Blanco, Quintana Roo, en el transcurso de la auditoría y con motivo de la intervención de la Auditoría Superior de la Federación, proporcionó documentación que consiste en las estimaciones, los CFDI y XML; así como, la

documentación de terminación de obra para la justificación del contrato número COP-IOOPB-030-2024 pagado con recursos del FORTAMUN por un monto de 2,781,400.00 pesos, y de los contratos números COP-LO-OPB-016-2024, COP-LO-OPB-040-2024 y COP-LO-OPB042-2024 pagados con recursos del FAISMUN por un monto de 25,194,440.00 pesos; sin

embargo, no acredita las pruebas de laboratorio para garantizar la funcionalidad y calidad de las obras, con lo que, no se solventa lo observado.

Se presume un probable daño o perjuicio, o ambos, a la Hacienda Pública Federal por un monto de 27,975,840.00 pesos (veintisiete millones novecientos setenta y cinco mil ochocientos cuarenta pesos 00/100 M.N.), más los rendimientos financieros generados desde su disposición hasta su reintegro a la Tesorería de Federación, derivado de que no se proporcionó en los expedientes de los contratos con números COP-IO-OPB-030-2024, COPLO-OPB-016-2024, COP-LO-OPB-040-2024 y COP-LO-OPB-042-2024, la documentación que acredite la correcta ejecución de los trabajos, específicamente las pruebas de laboratorio para garantizar la funcionalidad y calidad de las obras, por lo que no se comprobó que la ejecución de las obras se realizara en tiempo y forma, ni que su funcionamiento fuera el adecuado, en incumplimiento de la Ley General de Contabilidad Gubernamental, artículos.

Cabe mencionar que estos daños a la hacienda Federal ya están comprobados y solo le queda a la alcaldesa devolver estos recursos federales mas los intereses que se genere hasta su reintegro a la federacion.

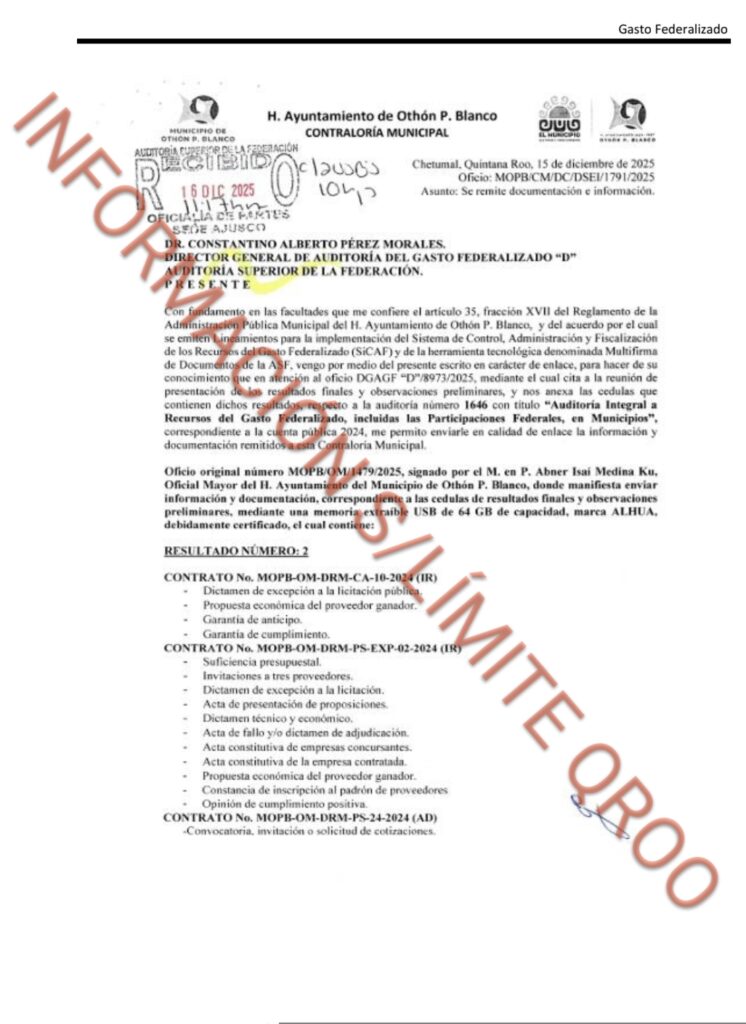

El ayuntamiento de Othón P Blanco quiso engañar a la federación tratando de justificar los hallazgos determinados la entidad fiscalizada remitió el oficio número MOPB/CM/DC/DSEI/1791/2025, de fecha 15 de diciembre de 2025 y mediante el cual se

presenta información con el propósito de atender lo observado; no obstante, derivado del análisis efectuado por la Unidad Administrativa Auditora a la Información y documentación proporcionada por el ente fiscalizado, se advierte que esta no reúne las características necesarias de suficiencia, competencia y pertinencia que aclaren o justifiquen el daño patrimonial.